Introducción

Hoy os traigo una tesis sencilla de una empresa estable y a mi juicio con muy poco riesgo de pérdida de capital.

Verallia es una empresa del sector de envases de vidrio para bebidas y productos alimenticios . Actualmente es líder en europa , segunda en Latinoamérica y tercera a nivel mundial.

Industria

Antes de nada vamos a describir un poco la industria para ponernos en situación pero centrándonos en los mercados que opera la empresa.

Nos encontramos ante un negocio estable con vientos de cola debido a la búsqueda de alternativas al plástico.

La industria podría considerarse un oligopolio repartiéndose el 70 % del mercado europeo entre 5 compañías . Esta concentración demuestra que a pesar de ser un producto commodity es una industria con barreras de entrada. Esto se debe a que la proximidad con los clientes es clave por los costes de transportar el vidrio lo que las protege por ejemplo de que venga una empresa que fabrique en china y le quite el negocio a las empresas locales. Además de eso construir una planta de producción nueva en la mayoría de los casos puede tardar hasta dos años y al tener que estar próxima de los clientes es poco probable que en un oligopolio como este un rival te monte una empresa al lado y os tengáis que repartir los clientes de la zona algo que no sería beneficioso para ninguna de las partes por esto el crecimiento viene por M&A.

Excepto en 2020 según la empresa la demanda de estos productos creció por encima de la capacidad exceptuando el año 2020 debido a la pandemia. Como podemos ver en la siguiente imagen de una presentación de la compañía el volumen de ventas ha ido creciendo .

En la siguiente imagen sacada de un reporte de Vidrala podemos hacernos una idea de las plantas que hay en europa de todos los competidores.

En esta otra imagen de una presentación de Vidrala podemos hacernos una idea del proceso de producción de los envases.

Los hornos requieren un alto consumo eléctrico y la subida de precios reciente ha tenido un impacto en los márgenes del sector. Aunque las empresas tienen poder para traspasar estos costes a los clientes normalmente los contratos son anuales y hasta que se negocian los nuevos contratos no se traspasan estos costes. En este caso Verallia está mejor posicionada que sus rivales ya que contaba con coberturas para el precio de la electricidad y está actualmente cubierta en un 85 % durante los próximos 3 años. Esta subida de los costes energéticos ha llevado a varias empresas del sector a instalar placas solares en los tejados de las plantas , en el caso de Verallia comenzarán por las 7 plantas que tienen en la península ibérica y el proyecto estará finalizado en 2024. El objetivo es que en 2025 el 18 % de la energía utilizada sea de generación propia.

La empresa está diversificada tanto en clientes como en proveedores el top 10 de proveedores proporciona el 16 % de los materiales y en cuanto a clientes el top 10 es el 17 % de las ventas teniendo en total más de 10000 clientes.

Segmentos

La empresa divide sus operaciones en 3 geografías

Fuente : Verallia annual report.

La mayoría de sus ventas vienen de Europa del sur y occidental y la distribución se ha mantenido estable durante estos años.

Fuente : Elaboración propia , datos proporcionados por la compañía.

Sobre las geografías en las que opera hay que hacer dos comentarios.

Debido a la hiperinflación en argentina la compañía incurre en pérdidas por tipo de cambio constantemente aunque no tienen un efecto significativo sobre el total.

Por otro lado debido a la guerra de Ucrania la última información proporcionada por la empresa solo tenía un horno en funcionamiento por petición de los clientes con el resto de hornos cerrados buscando mantener el activo.

Además de por geografía también segmenta sus ventas por producto.

Fuente :Verallia annual report.

Dicen tener bastante exposición a productos premium que dejan mejores márgenes que los estándar.

Fuente : Verallia presentación para inversores.

Resultados financieros

Desde su salida a bolsa la empresa ha ido mejorando márgenes y reduciendo el apalancamiento lo que se ha visto reflejado en su beneficio neto y la tendencia es que siga disminuyendo la deuda excepto en adquisiciones puntuales.

Fuente : Elaboración propia , datos proporcionados por la empresa

A pesar de la adquisición en noviembre de Allied Glass , empresa del sector localizada en Reino Unido terminaran el año con una deuda neta /ebitda inferior a 2 veces.

En cuanto a los retornos sobre el capital invertido no son especialmente altos y están cercanos al 10 %.

Moat

Como he comentado anteriormente la ventaja competitiva de estas empresas es clara debido a su situación lo que les otorga un poder de fijación de precios ante aumentos de costes y sobre todo les protege de nueva competencia.

Capitall allocation

El objetivo es pagar mínimo 100 millones al año en dividendos con un payout superior al 40 % , realizar recompras y M&A en función de las oportunidades. En cuanto a las recompras han recomprado el 3.9 % de la empresa y lo tienen en autocartera además de en diciembre aprobar un nuevo plan de recompras por 50 millones. La idea es que parte de estas acciones se paguen como bonus a los empleados y el resto se cancelen. En cuanto al dividendo el objetivo es que crezca al menos un 10 % anual.

Directiva

La directiva es difícil de valorar ya que el ceo ha cambiado este año y proviene del sector de la automoción por lo que no tiene experiencia en este sector ni trayectoria en la empresa para poder juzgarlo. La directora financiera y el director de operaciones tampoco llevan mucho tiempo siendo los dos nombrados en 2020.

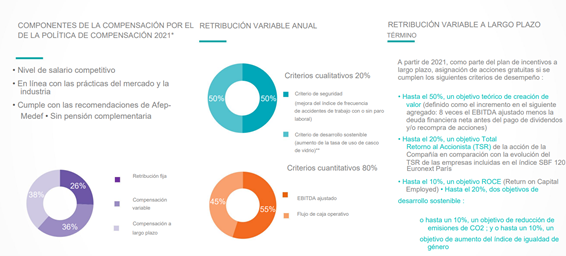

En cuanto a su salario la mayoría es variable en función de objetivos como el ebitda ajustado (solo un par de puntos por encima del ebitda real ) , el flujo de caja operativo , el roce , etc. En la siguiente imagen lo podéis ver.

Fuente : Verallia annual report.

La directiva es uno de los puntos que menos me gusta de la empresa , no por que la considere mala si no porque no tienen trayectoria en la empresa ni en el sector para juzgarlos.

Accionariado

La empresa salió a bolsa en 2019 por parte del grupo Apollo propietario de la empresa mediante uno de sus fondos y ha ido vendiendo su posición hasta deshacerse de ella totalmente. El principal accionista ahora mismo es el grupo Brasil Warrant Administração de Bens e Empresas S.A.

Por otra parte los empleados tienen el 4.13 % de la empresa.

fuente :https://www.verallia.com/en/investors/shareholding/

Comparables

Fuente : elaboración propia.

Como vemos las empresas se comportan de manera bastante similar aunque los márgenes de Vidrala son los mejores , Verallia se está acercando algo que la directiva ha dicho que espera igualar en diversas ocasiones.

No comparare por múltiplos con las demás empresas ya que el beneficio de algunas esta distorsionado por los costes eléctricos y no nos daría una imagen correcta . Igualmente Verallia sería la que más barata cotiza exceptuando O-I Glass que está a un múltiplo menor pero mucho más apalancada .

Riesgos

El coste de la energía. A pesar de tener capacidad de traspasar los incrementos de costes a los clientes los contratos se suelen revisar anualmente sin cláusulas a la inflación por lo que puede haber cierto retraso en ello . La empresa tiene cubierto el 85 % de los gastos de energía para los próximos 3 años lo que le da bastante visibilidad.

Aumento de precio de las materias primas . Seria a nivel de todo el sector por lo que no le haría perder cuota de mercado.

Riesgo país y tipo de cambio en Latinoamérica.

Poca trayectoria de la directiva en la empresa y el sector

Posibilidad de perder sus activos en Ucrania por la guerra.

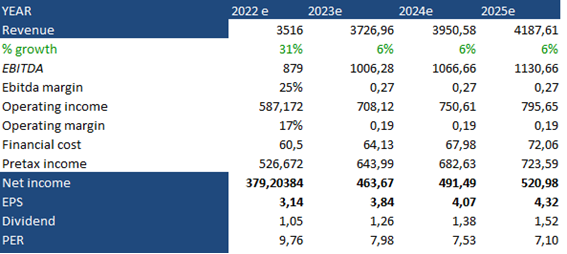

Estimaciones

La empresa a dado el siguiente guidance

Fuente : Presentación para inversores , Verallia.

En el guidance nos dan mejora de márgenes y un crecimiento de entre el 4 y el 6 % a tipos constantes . Pero no nos podemos fiar ya de la cifra del eps y del cash flow debido a que este guidance fue dado antes de tener en cuenta la adquisición realizada en noviembre. La empresa ha dicho que esperan unas ventas de en 2022 de Allied Glass de 150 m de libras , a tipos de cambio actuales 174 m de euros , además comunican que la Allied Glass tiene una alta exposición al mercado premium y mejores márgenes que Verallia.

Mis estimaciones se basan en el guidance de la compañía e incluyen la adquisición realizada.

Parte baja de guidance

Parte alta del guidance

Valoración

Vidrala un claro comparable, ha cotizado desde su salida a bolsa a una media de 15 veces beneficios y si nos vamos a los últimos 10 y 5 años a 17(fuente , TIKR y Marketscreener). Teniendo en cuenta esto y que estamos ante una empresa con una ventaja competitiva duradera , en un mercado estable y con una buena política de remuneración al accionista un múltiplo de referencia de 15 veces me parece bastante razonable.

A 15 veces tendríamos un precio objetivo a 2025 de 53 a 65 € equivalente a un rendimiento de entre el 72 al 112 % más una rentabilidad por dividendo de 2023 (ya que el de este año ya lo han pagado) del 4 % y con la intención de que crezca a un 10 % anual.

Todo esto sin tener en cuenta posible M&A ni las recompras de acciones.

Resumen

Puntos fuertes

Margen de seguridad elevado y posibilidad de un buen retorno.

Sector estable

Compañía con ventaja competitiva

Oligopolio

Puntos negativos

Sector maduro y por tanto de crecimiento bajo

Directiva con poca trayectoria

Posibilidad de perder activos en Ucrania.

Disclaimer : Esto no es una recomendación de inversión cada uno debe hacer su propio análisis.

Si te ha gustado o ha sido util se agradece una suscripción o compartirlo con quien creas que le puede interesar.

Twitter :@carlosag_92

I think Verallia's price is very attractive now, Ive been watching this company couple of months and happy to find someone has same idea.