Después de presentar el reporte anual hace poco voy a actualizar la tesis que había subido en Rankia para así tener todo aquí y hacerlo más cómodo de ver.

Como sabéis Flatex era un bróker alemán que adquirió a Degiro en 2019, adquisición que se finalizó en 2020. Flatex además de bróker tiene licencia bancaria lo que le permite custodiar los depósitos de sus clientes. Nos centraremos en hablar de la empresa a raíz de la adquisición.

Modelo de negocio

Sus ingresos provienen de 3 segmentos, IT, Credit and treasury y las comisiones por compra venta de acciones y otros productos financieros .Esta última es la principal fuente de ingresos de la empresa.

Vamos a explicar los segmentos :

IT: Este segmento da servicios de IT a instituciones financieras. No nos pararemos mucho ya que contribuye a menos del 10 % y cada vez será una parte más pequeña. Realmente este segmento es una forma integrar verticalmente toda la cadena de valor. De hecho, cuando adquirieron XCOM en 2016 (proveedor de IT para servicios financieros) este era el responsable del 70 % de los costes de Flatex. Este segmento se ocupa de la plataforma y el software de la empresa. Se debe destacar que la plataforma es muy cómoda y intuitiva. Además, también da servicios de IT a otras instituciones financieras.

Credit and treasury: Al tener licencia bancaria los depósitos de los clientes los custodia la empresa. Parte de ese dinero lo invierte en bonos, otra la presta a sus clientes y el resto está depositado en el Banco Central Europeo. Una pequeña ventaja de que la empresa tenga licencia bancaria es que en caso de quiebra del bróker tenemos un depósito de garantía 100.00 euros para la liquidez que tengamos en el bróker contra por ejemplo Interactive que son 20.000.

Acabó el año con algo más de 2.800 millones de depósitos de clientes.

Por prestar estos fondos que a la empresa le salen gratis cobra un interés del 4.9 % anual. Es interesante que estos créditos se pueden usar fuera del bróker por lo que para cualquiera de nosotros que pueda necesitar un crédito seria más económico que ir a un banco. Estos prestamos están garantizados por la cartera de los clientes que lo reciben. El máximo que te permite endeudarte es del 50 % del tu cartera y actualmente el “loan tu value “medio es del 30 %. También realizaban factoring con equipos de futbol pero ya han dicho que van a cesar en esto y que van a ser conservadores en cuanto a los créditos que dan, ya que es un negocio secundario.

Los fondos que tienen en liquidez y deposita en el banco central le han estado costando dinero debido a los tipos de interés negativos. Una subida de tipos beneficiaria este segmento por dos partes, en primer lugar ya no tendría que pagar por tener los depósitos en el banco central y en segundo lugar podría aumentar los intereses que cobran por prestamos.

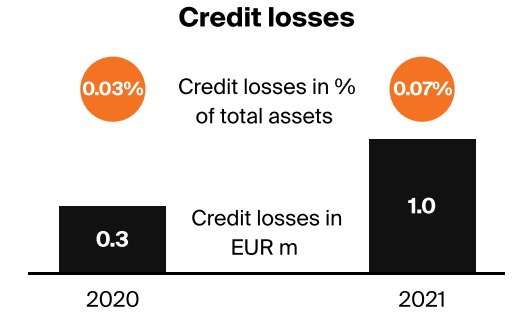

Al tener la cartera como colateral el riesgo para de estos prestamos es bajo y apenas han sufrido pérdidas por los créditos.

Brokerage online: Es la principal fuente de ingresos del negocio. Actúa bajo 3 marcas, VITRADE, Flatex y Degiro. La Primera está destinada al trading y las otras dos a productos más tradicionales. Flatex actúa en Alemania, Holanda y Austria, mientras Degiro se centra en crecer en el resto de Europa.

Aquí los ingresos vienen por las comisiones de las transacciones de los clientes y por los ETPs que son gratis para los clientes, pero el emisor es el que paga a Flatex.

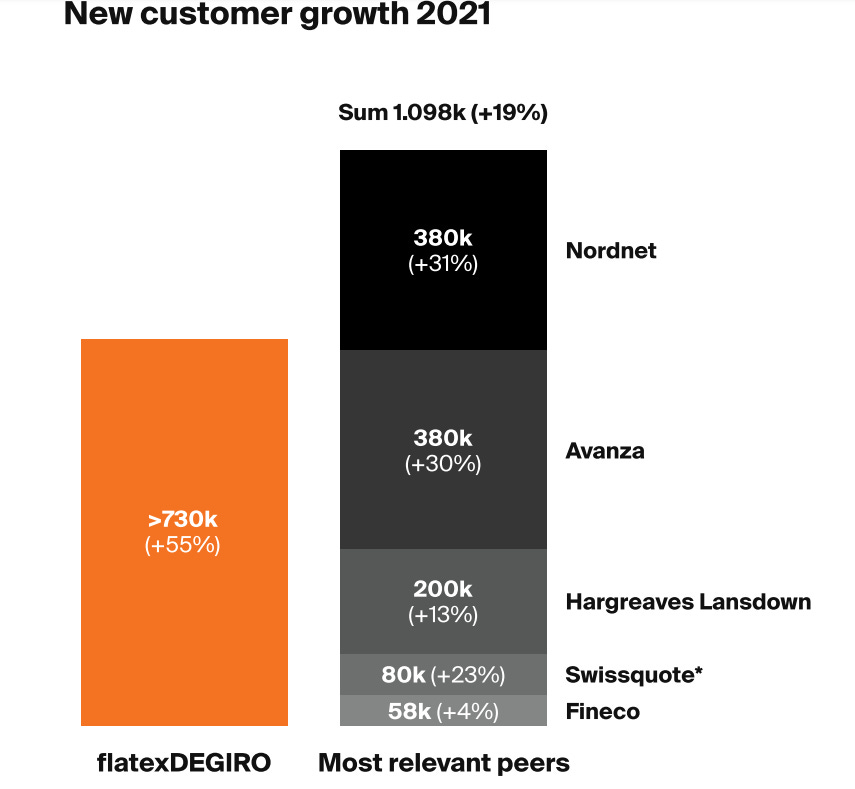

Los países donde tiene más penetración son Alemania, Holanda y Austria con una cuota de mercado respectivamente del 20, 35 y 40 %. Esto datos los ha dado la empresa en distintas conference call.

La forma de crecer en este negocio es por marketing. La compañía ha aumentado su inversión para crecer . El coste de adquisición por cliente ha bajado de 67 € por cliente en 2018 hasta 50 en 2020 para volver a subir a 58 en 2021.

El gasto en marketing es más efectivo que varios de sus rivales en los que el coste de adquisición por cliente llega a ser de 200 a 300 €.

Es un negocio que disfruta de apalancamiento operativo . A partir de alcanzar 60 millones de transacciones , cada transacción extra le genera un ebitda del 80 %.

De media en 2021 cada cliente le ha costado 58 € en marketing mientras ha generado un EBITDA de 200 €.

Es un negocio con poco gasto en capex . Cada cliente adicional le requiere un gasto de entre 2 y 3 € de capex.

El tipo de cliente que buscan está comprendido en edades de 25 a 45, con cierto capital y que quieran tomar sus propias decisiones financieras. Esos 45 en el rango alto se ira expandiendo con el tiempo ya que las tendencia del cambio online sobre todo se ve en las nuevas generaciones y es un cambio en el que no hay vuelta atrás. Su cliente objetivo no es un trader , es un inversor más conservador con visión a largo plazo y en eso también juegan un papel importante los ETFS que ofrece en los que no cobra al contratante si no al emisor.

Es necesario entender que este es un negocio cíclico que depende la volatilidad del mercado. En épocas de grandes caídas o de grandes subidas la empresa genera mucha caja. En épocas de baja volatilidad esperan tener alrededor de 35 transacciones anuales por cliente , en épocas de volatilidad media 45 y en épocas de volatilidad alta hasta 60. El peor escenario para la empresa seria un mercado lateral que dure demasiado. Para ponernos en situación, la volatilidad que se vive actualmente por la guerra esta beneficiando mucho a la compañía como han dicho en el ultimo conference call con la boca pequeña(nadie va a presumir que su negocio va muy bien gracias a la guerra).

Industria y situación competitiva

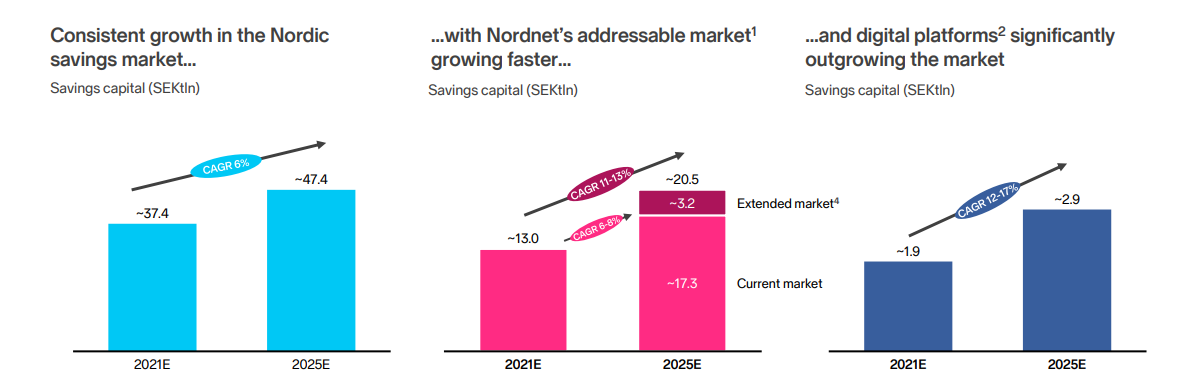

La empresa divide la industria europea en 2 tipos de mercados en función de la penetración.

Los pases nórdicos y Reino Unido son los que se sitúan en un mercado desarrollado en el que hay mas penetración tanto en banca online como en brókers online. De la población a la que podrían llegar, en los países desarrollados un 35 % usan brókers online mientras que en los subdesarrollados un 8 %.

La tesis de la empresa para cumplir sus objetivos que veremos más delante es que este gap se cierre.

La directiva considera que el gap se cerrara a largo plazo (5 a 10 años).

También hay que decir que los mercados más desarrollados no están estancados ni mucho menos.

Nordnet uno de sus rivales en el mercado nórdico opina que hay crecimiento en el mercado.

Ellos han crecido mucho estos años pero evidentemente se vio acelerado por el covid.

La pandemia ha acelerado mucho la digitalización y es evidente que no vamos a esperar crecimientos similares pero si esperamos que continúen.

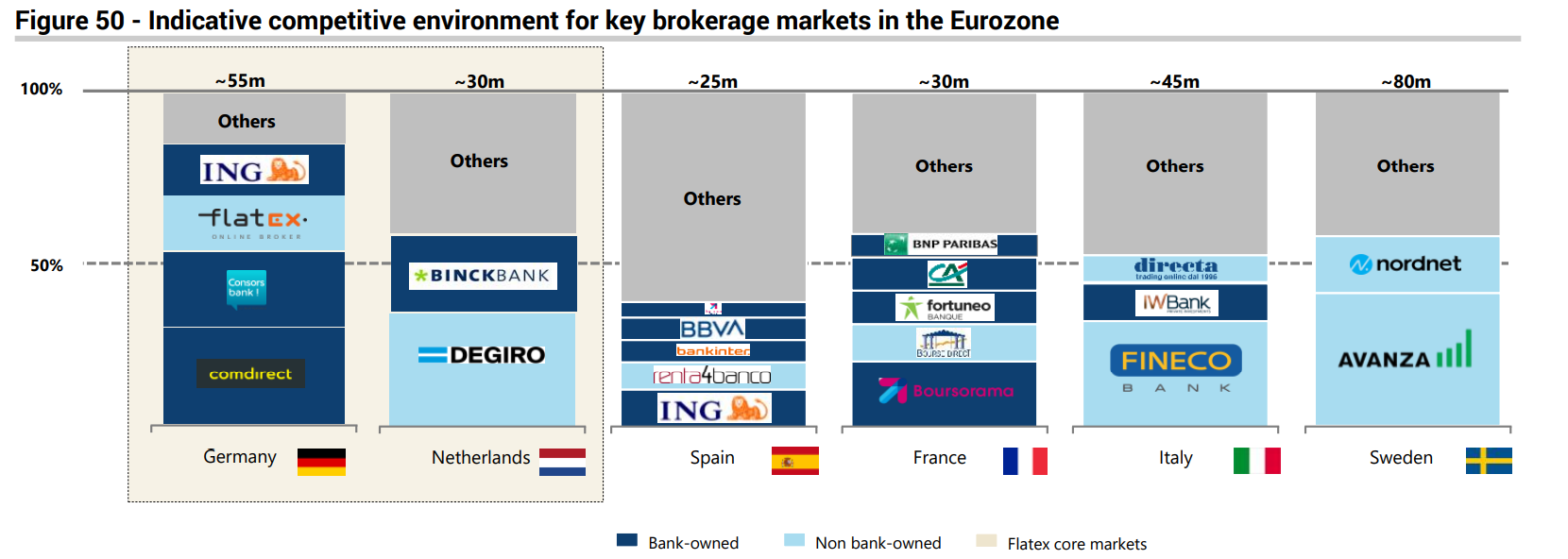

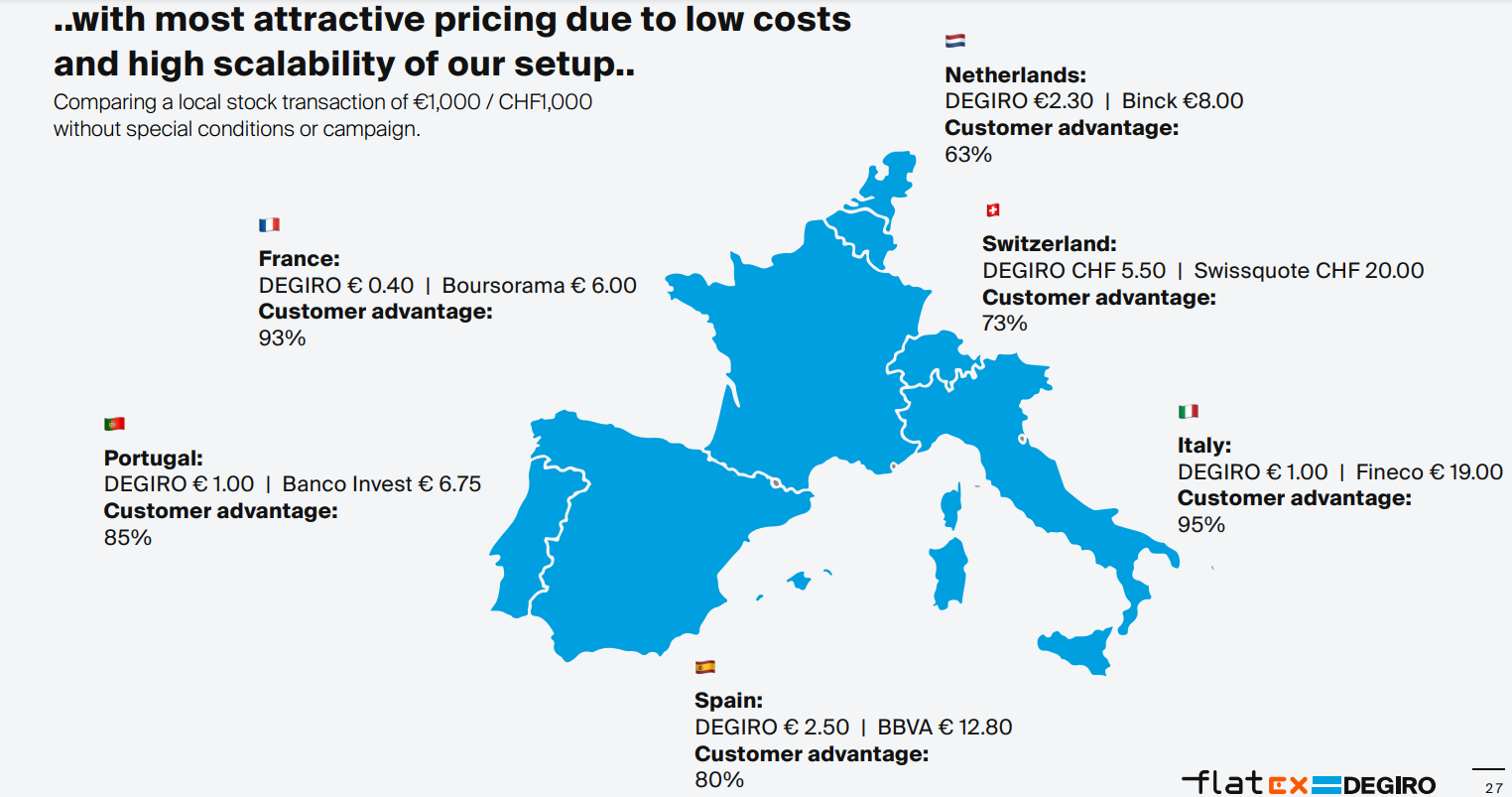

Hace poco Degiro cambio su política de comisiones (entraremos luego en mas detalle) . Y a pesar de subir la cuota de cambio de moneda de 0.10 % a 0.25 % sigue siendo mas barato que sus competidores.

Aquí no sale Interactive Brokers por lo que puede parecer algo tramposa la comparación. Ellos se comparan con los rivales que dominan cada mercado. Además de que estos dos brókers no crecen uno a costa de robar clientes a otro.

Aquí vemos que muchos mercados están dominados por bancos no por brókers “puros “ como Degiro e Interactive . A estos bancos son a los que le deben robar los clientes.

Aquí una comparación ( de antes del cambio de modelo que comentamos antes ) de la diferencia entre Degiro y los lideres de cada mercado, excepto Francia donde Degiro ya es líder. A pesar de que la comparación es de antes del cambio del modelo de comisiones nos sirve como guía porque la diferencia sigue siendo abismal.

Aquí un ejemplo con el mercado Alemán del tipo de brókers por categoría del mercado.

La parte baja serian los bancos y la segunda brókers del estilo Renta4 si lo comparamos al mercado español. De estos dos tipos de brókers es donde deben robar clientes y es lo que están haciendo, por lo que un situación de la industria como la actual no creo que hay que centrarse en un Degiro contra Interactive brokers.

Es el bróker que más esta creciendo por lo que la ejecución esta siendo excelente.

MOAT

No es un tipo de empresas que tengan una gran ventaja competitiva. Mientras los brókers tengan acceso a los mismos mercados la única diferencia para el usuario es el precio por comisión.

Operador de bajo coste :

Gracias a su segmento “tech” que se ocupa de toda la parte tecnológica y tener data centers propios en Alemania Flatex puede permitirse ser uno de los competidores de menor coste .

Swichting cost: Como demuestra la baja tasa de abandono cambiarse de broker da problemas.

Cuando te quieres cambiar de brokers tienes 2 opciones.

Solicitar un traspaso de cartera a otro broker lo que tendrá un coste elevado sobre todo para una cartera pequeña . Además del coste no podrás operar durante unos días.

Vender toda tu cartera y traspasar el dinero a otro brokers. Esto tampoco es muy cómodo ya que tendrías que pagar la comisión por vender toda tu cartera y otra por volver a comprarla , pero lo más importante , tendrías que pasar por haciendo en caso de tener ganancias no realizadas.

Para que una persona decida hacer estos cambios el servicio que te ofrece tu broker actual debe ser muy malo o las comisiones que pagas altas.

Esto quiere decir que por ahorrarte unos céntimos por operación no cambiarias de broker pero por ahorrarte 10 por operación sí . Ahí esta la ventaja competitiva de estos brokers contra los tradicionales.

Flatex ofrece un buen servicio y los premios recibidos lo demuestran.

Es el broker mejor valorada en varios mercados en crecimiento, ha sido elegido como mejor bróker por sexta vez consecutiva en España y Tercera en Portugal. También ha ganado este premio en Italia . Esto demuestra que ofrece un buen servicio a un precio muy competitivo por lo que debido a los problemas que acarrea cambiarse de bróker soy muy positivo a su capacidad para retener a los clientes .

Os dejo la nota de prensa de la compañía .

https://flatexdegiro.com/media/pages/investor-relations/news/77e1d0ee04-1646683854/220308-flatexdegiro_best-stockbroker-by-rankia.pdf

Accionariado

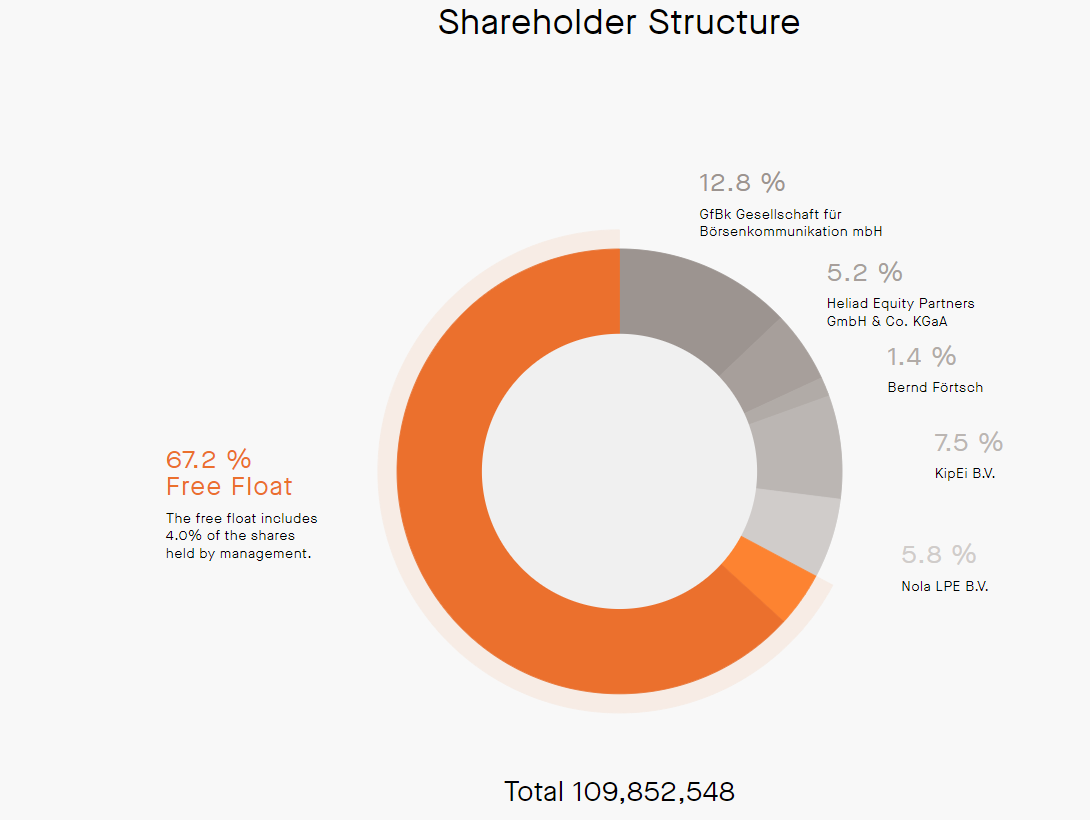

El accionariado de la empresa es muy interesante. Los accionistas mayoritarios son los fundadores de Flatex y los fundadores de Degiro . Tener varios accionistas mayoritarios que a su vez sean fundadores de la empresa es algo muy interesante y que permite control sobre la directiva.

Bernd Förtsch es el fundador de Flatex y tanto Heliad como GFBK son de su propiedad por lo que posee el 19.4 % de las acciones.

Por otro lado, tenemos a 2 fundadores de Degiro que tienen acciones por medio de las otras dos sociedades, KipEi y Nola con un 13.3 % de las acciones.

3 accionistas con bastante peso que conocen el negocio.

¿Por qué existe esta oportunidad?

Os fijáis que a partir del 30 julio hay una bajada del 20 %. Los fundadores de Degiro una vez hecha la fusión tenían entre todos un 27.6 % del total de las acciones siendo afectadas por un lock up hasta el día 29 de julio por lo que no las podían vender antes. Entendemos que el motivo de la bajada ha sido esa venta del 14.3 % del total de las acciones por varios socios fundadores de Degiro. Algo que no afecta en nada al desempeño de la empresa.

Directiva

El CEO- Frank Niehage lleva en la empresa desde 2015 y antes de unirse a Degiro trabajo en empresas como Goldman Sachs y fue Ceo en un banco alemán, Banco Sarasin.

El CFO Muhamad Said lleva desde 2015 en la empresa. Tiene experiencia en M&A trabajando para UBS y PWC.

En la web de la empresa tenéis una pequeña descripción.

En cuanto a la ejecución del negocio hasta ahora ha sido brillante y han revisado las expectativas al alza en varias ocasiones.

La directiva esta muy alineada con el accionista ya que la mayor parte de su remuneración depende de un plan de incentivos que podrán empezar a cobrar en 2023 y para el que están haciendo ya provisiones. Están haciendo ya esas provisiones porque han ido cumpliendo objetivos antes de lo esperado. Este bonus depende un 50 % del beneficio por acción (se basa en 1.5 euros por acción en 2023 ) y el otro 50 % en una cotización de 29.5 €.

Tanto el CEO como el CFO llevan comprando acciones de la empresa desde 2020 a veces incluso por encima de 20 €.

Las ultimas compras conocidas son enero de deste año en las que han comprado acciones el CEO , el CFO y presidente del consejo Martin Korbmacher.

La alineación es alta tanto por los condiciones del bonus como por las compras de acciones a mercado de la directiva.

Peter Lynch: "Insiders might sell their shares for any number of reasons, but they buy them for only one”

Además de eso la directiva tiene una estrategia a seguir muy clara que detallaremos a continuación.

Gestión del capital

La gestión del capital es muy clara :

Crecimiento orgánico , invirtiendo en la plataforma , nuevos productos y marketing para captar nuevos clientes.

Posibles adquisiciones . Hace poco las palabras de la directiva textualmente eran “No vemos ningún bróker al que no le podamos quitar cuota de mercado de forma orgánica como para hacer una adquisición y pagar 1000 e por cliente cuando a nosotros nos cuesta 50 “. Ahora debido a ciertos eventos a cambiado un poco . Esto se debe a que los después de escándalos como el de Robinhood con Gamestop , están estudiando la posibilidad de prohibir los borkers que trabajan por “order flow “. Si esto sucediera seria un gran catalizador para Degiro ya que además de quitarse competencia , estudiarían la posibilidad de adquirir alguno de estos brokers e integrarlos a su plataforma.

Recompra de acciones cuando el mercado invite a ello y no comprarlas a cualquier precio. (Por ahora aun no ha sucedido, se están centrando en crecer).

En último caso podrían pagar un dividendo si en épocas de mucha volatilidad tienen tanta caja que no tienen donde invertirla y el precio para las recompras no es el adecuado.

Objetivos y Estrategia

La directiva insiste bastante en que los guidance que ponen son conservadores con una política de “ underpromise , overdeliver” .

Por ahora ya han revisado al alza el primer guidance que dieron que era el siguiente

Como vemos los guidance que dan siempre se tratan de años de baja volatilidad en cuanto a las transacciones por cliente. Esto que planteaban conseguir a 2025 casi lo harán este año 2022.

Y probablemente lo superen si no en clientes en cuanto a transacciones ya que la volatilidad durante estos 4 meses ha sido bastante alta.

Poco después han revisado el guidance al alza , esta vez a 2026

Esto implicaría un crecimiento de clientes del 31 % anual desde la actualidad .Parecen unos objetivos bastantes exigentes.

Hace poco como hemos comentado antes ha hecho un cambio de estrategia en cuanto a precio. Básicamente redujeron la comisión por transacción pero aumentaron la comisión por cambio de moneda. Aun así su comisión por cambio de moneda es de las mas económicas.

Con esto han elevado los ingresos por transacción.

A parte de esos la empresa no se esta viendo afectada por la inflación y cobrar en porcentaje la ayuda bastante.

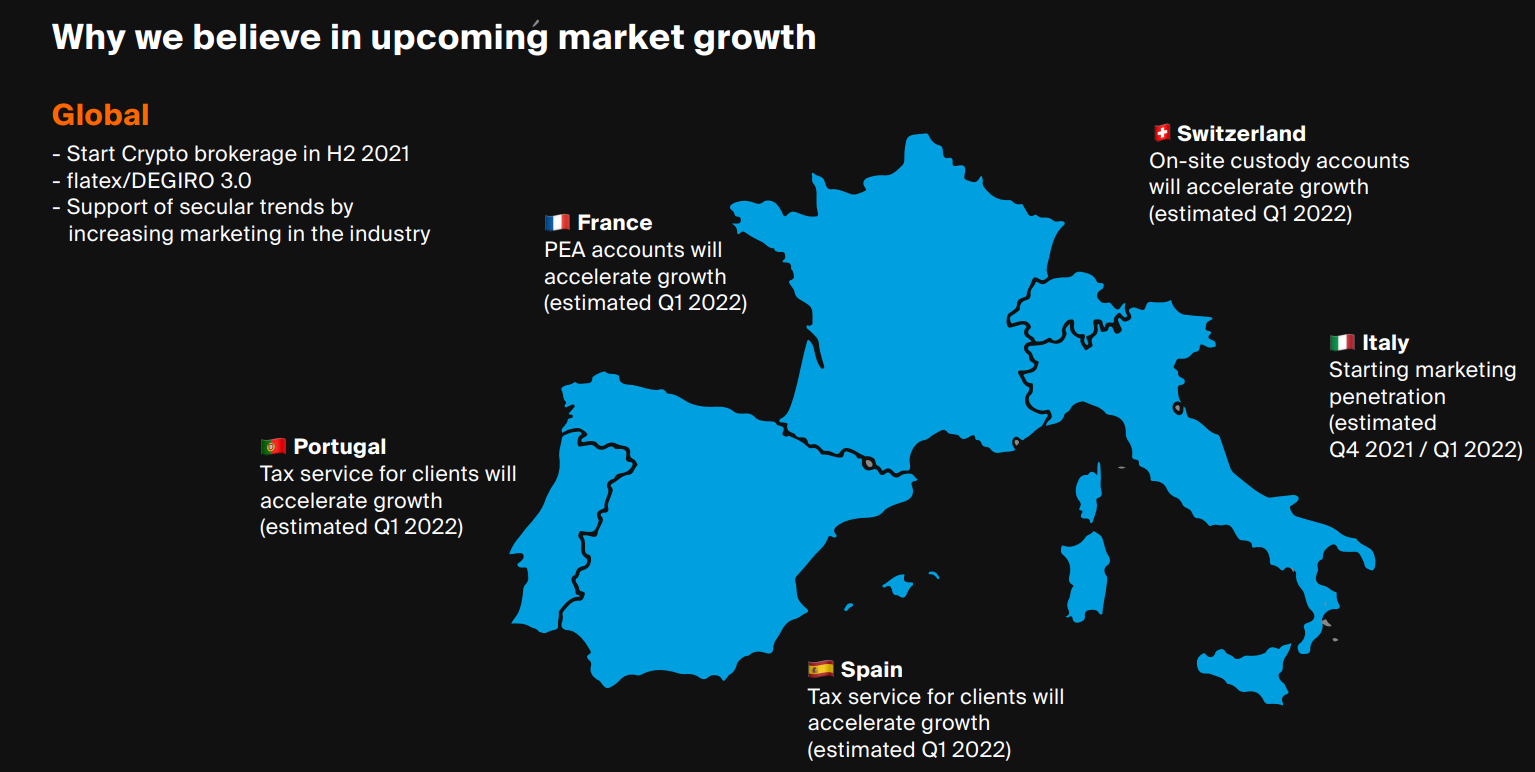

Para conseguir este crecimiento a parte de seguir invirtiendo en marketing lanzaran nuevos productos adaptados a cada mercado.

Son servicios interesantes y que podrían diferenciarle de otros brokers como que consiga hacerte mas fácil presentar la declaración en España y Portugal o el PEA en Francia que son unas cuentas con beneficios fiscales para incentivar el ahorro a largo plazo.

Van ha lanzar una serie de documentales hablando sobre la inversión y educación financiera. Podéis encontrar el primero en el canal de YouTube de Degiro.

Para este año además tiene dos proyectos un Robo-advisor que anunciaron el 31 de marzo y operaciones con criptomonedas , aunque dicho por ellos las operaciones con criptomonedas lo tomaran con mucha cautela.

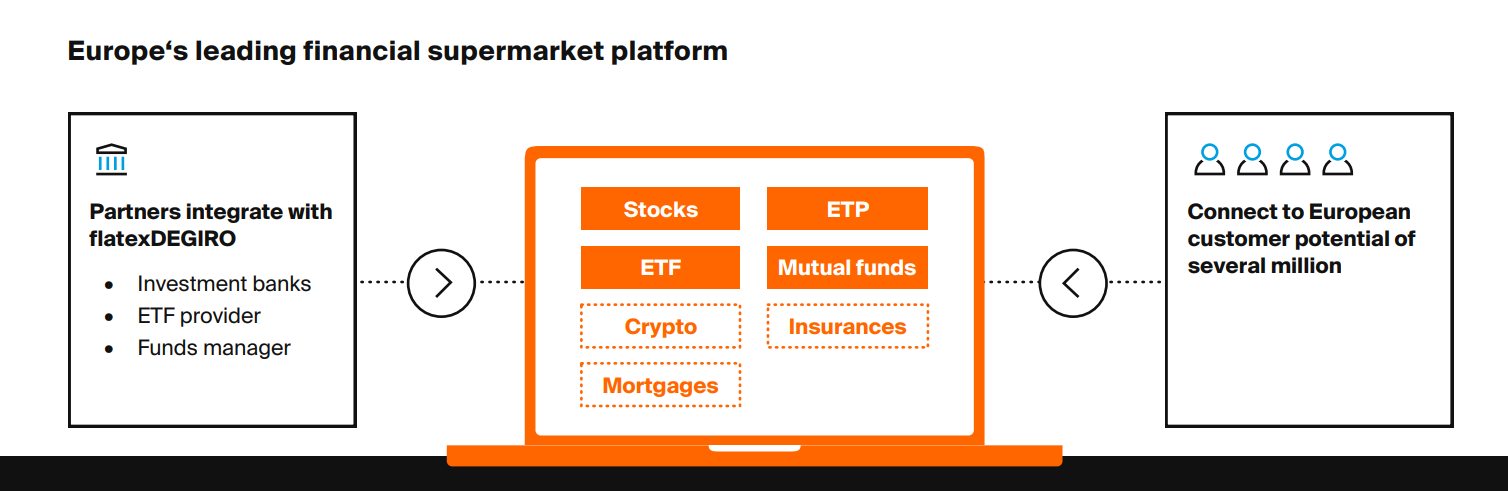

El objetivo a largo plazo de la empresa si consiguen el número adecuado de clientes es convertirse en supermercado financiero donde ofrecer todo tipo de productos como seguros y hipotecas.

Para esto es importante que consigan la escala necesaria para llegar a acuerdos con los emisores de estos productos como los que tienen actualmente con los etfs. Además estos productos le restarían correlación a la empresa con la volatilidad de mercado haciendo sus ingresos más estables.

¿Son los objetivos creíbles o demasiado ambiciosos?

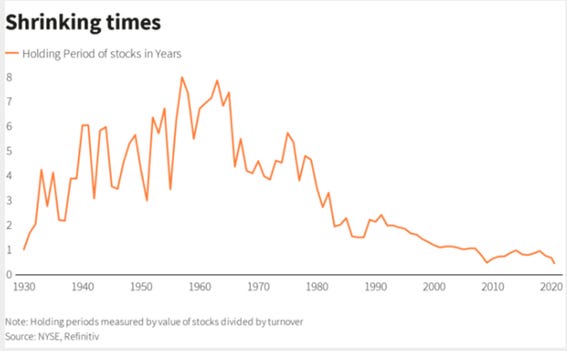

La tesis de que se vaya a cerrando el gap es bastante creíble. Aquí en España la comunidad inversora es cada vez más grande , solo hay que ver las comunidades que se están creando en redes sociales. La empresa esta ejecutando muy bien y yo personalmente soy muy positivo con la directiva pero tenemos que tener en cuenta que aunque se quede un poco corto de clientes los guidance están basados en épocas de baja volatilidad. Estimar 35 transacciones por cliente de media lo considero bastante conservador ya que cada vez el periodo medio de mantenimiento de una acción en cartera se ha ido reduciendo y es menor a 1 año.

Finanzas

En cuanto al balance la compañía tiene 130 millones de caja neta por lo que aquí no encontraremos ningún problema. El objetivo de esta caja es que a la empresa le gusta ser conversadora y en caso de que el pago por order flow que comentábamos antes sea prohibido quieren poder hacer adquisiciones sin necesitar deuda.

Como inciso diré que no os fieis de lo que ponga en webs como Tikr(que es la que yo uso) donde no distingue la parte de la caja que pertenece a depósitos de clientes de la que es propiedad de la empresa.

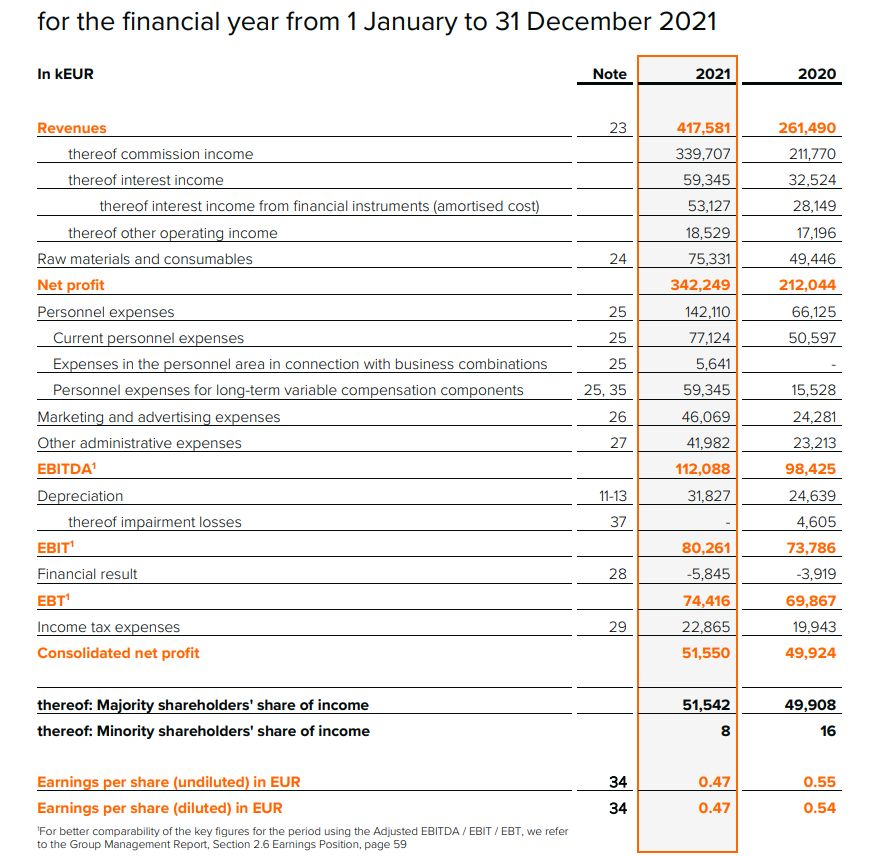

En cuanto a la cuenta de perdidas y ganancias hay que hacer ciertos ajustes .Como hemos dicho vamos a centrarnos en los datos desde la fusión.

Si nos fiamos de las cuentas según rigen las normal contables estamos minusvalorando la capacidad de generación de efectivo de la empresa. Por otro lado tampoco podemos fiarnos de las cifras ajustados que nos dan.

Visto así parece que a eps ha disminuido de un año a otro a pesar de haber un crecimiento de los ingresos del 60 % y que el margen ebitda ha bajado de un 38 % a un 27 %. Esto se debe a dos motivos :

El eps de 2020 esta calculado con las acciones medias en circulación del año y no con las acciones a final de año que son las mismas que en 2021 y no se espera más dilución.

Debido a provisiones para el plan de comprensión a largo plazo de los directivos. Como han ido cumpliendo objetivos la empresa ha ido provisionando pero no se pueden cobrar hasta 2023. El bonus tiene un valor aproximado de 96.5 millones de euros y han metido una provisión en 2020 de 15 millones mientras que en 2021 de 59 lo que dejaría 22.5 millones restantes para el año que viene siempre y cuando cumplan objetivos si no no se pagaría. Yo he optado por dividir el bono entre 3 a la hora de normalizarlo , otros preferirán hacerlo de otra forma dándole mas peso a los años que gana mas, considero las dos formas validas. Tampoco debe ignorarse este bonus como gasto no recurrente ya que lo normal es que cuando acabe este plan tengan otro plan nuevo de incentivos.

La empresa tiene un ROIC del 21 % que a base que consiga escala debería aumentar.

Si calculamos los “owner earnings “ como los llama Warren Buffet que será el flujo de caja libre ajustado por las figuras anteriores más un impairment no recurrente de 2020 obtendríamos lo siguiente.

Valoración y escenarios

La empresa cotiza en este momento a 18.29 €.

Empezaremos por comparables . Veremos el per normalizado actual , las estimaciones de 2022 y el crecimiento de los ingresos acumulado desde la unión de Flatex con Degiro.

Ahora mismo FlatexDegiro cotiza por encima de la media de sus competidores como de su media histórica de 18 veces. Aunque pueda parecer que esta mas cara que los rivales si nos fijamos en el crecimiento ha más que doblado la media de sus rivales.

También hay que fijarse en el PER de 2022 basado en las estimaciones de los analistas en los que Flatex ya pasaría a ser de los mas baratos . Hay que tener en cuenta que tanto 2020 como 2021 han sido años muy buenos para el sector y se espera que la mayoría de las empresas no crezca o decrezcan un poquito de cara al año que viene ya que vienen de 2 años comparables muy fuertes. Al contrario que la mayoría de sus rivales si se espera que Flatex crezca.

Este es el precio que tendríamos valorándolo por estas métricas

Creo que usar el per medio de la industria y de la empresa es algo falso , ya que se espera que la media de las empresas gane menos el año que viene debido al fuerte ejercicio de 2021 y el per de 18 veces histórico es el de Flatex de antes de la fusión.

Escenarios

Aquí vamos a ver lo que la empresa ganaría en función de los clientes que consiga y que rentabilidad obtendríamos a 2026 con 35 transacciones por cliente al año , lo que se considera poca volatilidad.

Para las estimaciones tendremos en cuenta:

El segmento IT ya que no es una parte importante de la empresa.

Los prestamos por deposito crecerán al ritmo de los clientes mintiéndose el ratio de prestamos /cliente y deposito /cliente actual.

Inversión en capex por cliente nuevo de 3 €.

Ingresos por transacción actuales de 5.22 €. Lo normal es que de aquí a 2026 aumenten.

Mejora de márgenes ebitda hasta el 50 % a partir de los 6 millones de clientes y márgenes actuales hasta los 4 millones. Me baso en el crecimiento de margen ebitda esperado por la directiva al obtener mas escala.

Tomaremos como peor escenario el guidance a 2022 , ya que la directiva ha dicho que han empezado el año muy fuerte por lo que es probable que lo superen. Además las estimaciones las estamos haciendo a 2026 que es donde la directiva pone el objetivo.

Las estimaciones a 2026 en los diferentes escenarios serian :

Estas estimaciones son para ver los diferentes escenarios en función del numero de clientes, yo soy bastante optimista en cuanto a que la empresa consiga su objetivo de hecho aunque se quede corta en el numero de clientes estamos valorando años de volatilidad baja y cero crecimiento de los ingresos por transacción por lo que implicaría que de media conseguiría más ingresos de los que estamos estimando.

Usaremos múltiplos conservadores de entre 15 veces y 18 veces siendo 18 su histórico, bastante por debajo de la media del sector.

A pesar de mostrar los diferentes escenarios soy bastante optimista con que la directiva cumpla su objetivo pero para tener margen de seguridad tomare como escenario base el de 4 millones de clientes que seria la mitad del objetivo y un crecimiento bastante asequible.

Por lo que considero que la empresa podría llegar a cotizar en 2026 entre 24.76 € y 90.58 €, lo que nos ofrecería una rentabilidad anual del 5% en la parte baja y del 37 % en el mejor escenario.

En caso de desastre y que consiga solo 2.7 millones , cotizando a 15 veces nos arriesgaríamos a una pérdida de cerca del 20 %.

Riesgos

Mala ejecución . Es el el riesgo que veo menos probable porque me gusta bastante como han ido ejecutando hasta ahora.

Periodos largos de baja volatilidad. Lo estamos teniendo en cuenta en los números.

Que un crash de mercado haga perder el interés a la gente , más por los nuevos clientes que puedan entrar que por los que puedan salir.

Aumento de la competencia antes de que la empresa consiga el número de clientes adecuado para poder aprovechar las ventajas de la escala.

Conclusión

Empresa en un sector con crecimiento y ventaja competitiva sobre brókers tradicionales.

La perdida esperada en caso de escenario negativo es muy pequeña compara con el posible retorno si las cosas salen bien.

Directiva alineada y muy competente.

Posibles funcionalidades para la empresa con posible subida de tipos y prohibición de operar por order flow.

si te ha gustado sígueme en Twitter : https://twitter.com/carlosag_92

Disclaimer: Esto no es una recomendación de inversión, solo una opinión personal.

Hola Carlos y lectores. El 6 de diciembre de 2022 el valor ha corregido casi un 40% tras un profit warning y una noticia sobre el resultado de una auditoría por la cual van a tener que realizar algunas mejoras en materia de gobierno corporativo.

Me da la sensación que ambos pueden ser problemas transitorios:

-El profit warning se produce por un menor crecimiento en ingresos por menores transacciones por cliente. En esta industria hay un poco de ciclicidad (años con mayores transacciones por cliente, más salidas a bolsa,etc,... y años con menos operaciones). No obstante, lo importante es que la compañía está ampliando la base de clientes a ritmos del 30% CAGR. Ahora en 2,2 millones y el plan es de 7-8 millones en 2026. Además el coste de captación de clientes cada año es menor, por lo que el margen EBITDA se va expandiendo y acercando al de plataformas más consolidadas como Interactive Brokers. El EBITDA margen actual no llega al 40% y el plan es llegar a 60% en 2026.

- En cuanto a la auditoría, es normal que los reguladores recomienden mejoras en un negocio tan regulado y nuevo como son los nuevos modelos bancarios.

¿cómo lo ves Carlos?

Un saludo y enhorabuena por el blog

Buenas respecto a esto: Como inciso diré que no os fieis de lo que ponga en webs como Tikr(que es la que yo uso) donde no distingue la parte de la caja que pertenece a depósitos de clientes de la que es propiedad de la empresa.

Donde ver ese dato de 130 millones en el informe anual? Sino recuerdo mal se indican 1.600 millones. Muchas gracias